17/09 Investir dans l'or : À partir de quand est-ce trop ?

Les allocations d'investissement semblent trop élevées...

Aujourd'hui, dimanche 17/09/2023, à 16h57, à Londres, possédez-vous trop d'or? C’est la question posée par Adrian Ash aux lecteurs de la newsletter de BullionVault lundi dernier.

C'est peut-être une question étrange à poser pour une plateforme d’investissement dans l’or et les métaux précieux.

Mais en tant que bourse d'échange, BullionVault gagne (un peu) d'argent, et ce, que vous achetiez, vendiez ou conserviez.

Et en tant qu'entreprise à long terme, nous préférons avoir des clients heureux, satisfaits de leur expérience et des bénéfices qu'ils retirent de l'utilisation de notre service afin qu'ils continuent à acheter et à vendre par le biais de notre technologie à l'avenir, plutôt que de faire une plus value puis de s'en aller pour de bon.

Bien entendu, pour votre portefeuille personnel, nous ne pouvons pas (et ne voulons pas) vous donner des conseils sur le montant (ou la quantité) que vous "devriez" conserver. Mais nous avons des analyses et des idées à partager.

Pour en savoir plus sur le potentiel de l'or en tant qu'"assurance investissement", cliquez ici. Et pour référence, notre enquête de l'été 2023 auprès des utilisateurs de BullionVault a révélé, une fois de plus, qu'ils allouent environ 20% de leurs investissements aux métaux précieux.

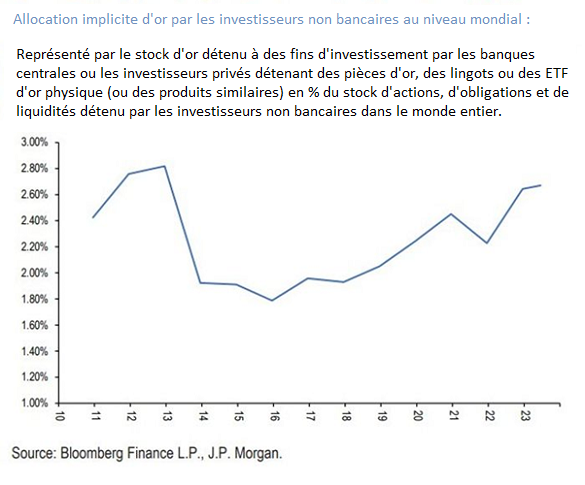

Est-ce trop ? Est-ce trop peu ? Les investisseurs du monde entier détiennent peut-être plus d'or que ce qui est bon pour eux aujourd'hui.

C'est du moins ce que suggère ce graphique...

"L'allocation des investisseurs à l'or semble assez élevée par rapport aux normes historiques pour le moment".

C'est ce qu'affirme Nikolaos Panigirtzoglou, stratège chez le géant américain de la banque et de l'investissement J.P.Morgan.

Sans son graphique, cette affirmation semble absurde.

Bien sûr, il y a les murailles de Chine et tout le reste. Mais on peut se demander pourquoi il n'a pas vérifié auprès de ses collègues du bullion-desk de JPM avant de publier cette note.

Il faut dire que la demande de pièces d'or et de petits lingots a chuté en 2023, surtout en Europe, tandis que les paris spéculatifs sur les contrats du Comex ont reculé et que la taille des fonds ETF adossés à l'or est tombée à son plus bas niveau depuis mars 2020, effaçant leurs énormes afflux sur l'or enregistrés pendant la catastrophe de Covid, les gestionnaires de fonds et les banquiers privés retirant leurs clients.

C'est pourquoi le fait de qualifier les allocations d'or des investisseurs de "plutôt élevées par rapport aux normes historiques" semble aller à l'encontre de la réalité à l'heure actuelle.

Un concurrent que j'ai croisé la semaine dernière a dit qu'il s'agissait plutôt d'un "bourbier".

Mais attendons un peu. Parce qu'en dehors des rumeurs et des gémissements des négociants en métaux précieux, ce graphique pourrait-il avoir un sens ?

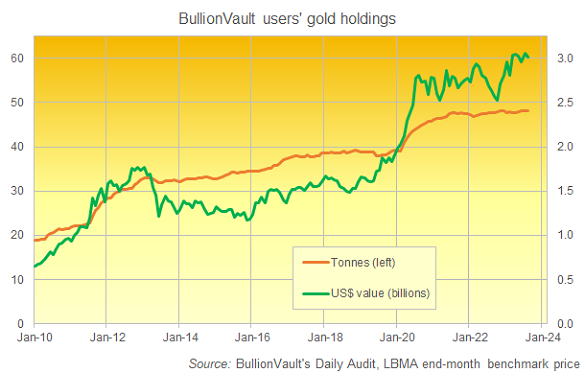

Par exemple, alors que le nombre de nouveaux acheteurs sur BullionVault a effectivement baissé durant l'été 2023, la quantité d'or appartenant à nos utilisateurs a continué à augmenter, établissant 3 nouveaux records de fin de mois consécutifs bien qu'elle n'ait augmenté que de quelques centaines de kilos aujourd'hui par rapport à la somme des avoirs des clients en mai dernier.

Cela signifie que la vigueur des cours de l'or a permis d'augmenter également la valeur de ces avoirs. Au cours des six derniers mois, la valeur de ces avoirs a dépassé les 3 milliards de dollars à cinq reprises.

C'est presque deux fois la valeur de l'or des utilisateurs de BullionVault en 2012, lorsque le graphique de Panigirtzoglou indique que tous les investisseurs en tant que groupe possédaient pour la dernière fois autant d'or en proportion de leurs portefeuilles.

Alors, est-ce que c'est fini ? Les investisseurs ont-ils atteint leur maximum ?

En d'autres termes, les cours élevés d'aujourd'hui et l'absence d'afflux de nouveaux investisseurs suggèrent-ils que le marché atteint un plateau, est à bout de souffle et s'apprête à faire une mauvaise chute, comme l'or a sombré en 2013 de manière si évidente (et douloureuse) ou après le sommet de la manie de l'or au début des années 1980 ?

Rétrospectivement, détenir plus de 0 % d'or semblait être une très mauvaise décision après ces terribles marchés baissiers.

Alors qu'aujourd'hui, "l'allocation des investisseurs à l'or est à son plus haut niveau depuis 11 ans", indique le graphique de Panigirtzoglou, stratège chez JPM.

Mais l'analyse qui accompagne ce graphique met en évidence un problème clé. En fait, il y en a trois.

Tout d'abord, les stratèges sont des analystes d'un genre particulier, payés pour faire les gros titres avec des affirmations audacieuses et des prévisions complexes, voire mystiques, sur la façon dont tout ce qui se passe dans le monde va clairement se dérouler, si seulement vous bénéficiez de la vision à 35 000 pieds qu'ils possèdent.

Pensez, par exemple, à Dylan Grice à la Société Générale il y a dix ans... ou au (désormais ancien) stratège du Crédit Suisse Zoltan Poszar, le dernier chouchou des catastrophistes de l'investissement partout dans le monde.

Panigirtzoglou, quant à lui, pourrait avoir du mal à obtenir plus de visites sur ZeroHedge s'il persiste à mettre en garde contre l'or au lieu d'inciter ses clients (et les lecteurs de ZeroHedge) à en acheter.

Heureusement, il a déjà été qualifié de "l'un des plus intéressants stratèges en investissement travaillant aujourd'hui" par l'équipe de blogueurs du Financial Times (évaluez cela comme vous voulez) après avoir prévu, au printemps 2022, que le bitcoin remplacerait l'or en tant que "monnaie alternative" et s'échangerait donc au-dessus de 140 000 dollars.

Peut-être. Un jour. Il est clair que ce n'est pas encore le cas, avec une baisse de plus de 15 % à 25 000 dollars.

Mais en l'état, son tableau d'ensemble des investissements dans l'or s'inscrit dans le même modèle, replaçant le tout dans un contexte historique profond.

Deuxièmement, cependant, ce contexte n'est pas si profond aujourd'hui. En effet, le graphique du stratège de JPM ne montre la taille des allocations des investisseurs que depuis la fin 2010.

Que disait le ratio avant cette date ? Le pic de 2012 était-il un sommet notable, bien au-dessus de la moyenne à long terme ou des sommets récents ?

"Lorsque j'ai commencé à travailler dans le secteur des métaux précieux au début des années 80", a déclaré un responsable du négoce des métaux lors de la conférence annuelle de la London Bullion Market Association en 2010, "j'avais compris que les clients privés détenaient environ 3 % de leur patrimoine en lingots et pièces d'or... Mais au cours des 20 années suivantes, ces réserves ont vraiment été liquidées, jusqu'à devenir pratiquement nulles en 2000".

Lors du même événement, qui s'est tenu à Berlin en septembre 2010, "Pratiquement tous les fonds de pension américains détiennent moins de 0,30 % de leurs actifs en or", a déclaré un autre orateur, qualifiant ce ratio de creux à long terme plutôt que de pic.

À la même époque, BullionVault a également tenté de comparer le niveau d'investissement dans l'or aux normes historiques en comparant la valeur totale de tout l'or extrait dans l'histoire, qui valait alors peut-être 7,6 billions de dollars, aux meilleures estimations disponibles de la somme totale des richesses investissables dans le monde.

Ce chiffre ne s'élevait qu'à 3,9 % et contrastait fortement avec le chiffre de plus de 20 % que nous avons trouvé pour les années 1920, une évaluation d'un autre monde, certes mais une allocation qui, à la fin de l'année dernière, avait en fait diminué, tombant à 2,8 % si l'on compare la meilleure estimation de tout l'or jamais extrait à la principale estimation de la richesse mondiale totale en 2022, bien qu'elle ait dépassé les 12 000 milliards de dollars au total.

Tout cet or n'a pas été détenu à des fins d'investissement, bien sûr. Sauf si l'on admet que l'achat de bijoux en or est très souvent lié à une réserve de valeur et à un motif d'investissement, ce qui est le cas).

Par conséquent, notre mesure pourrait bien être moins importante pour la question soulevée par la note stratégique de JPM que le graphique qu'elle a produit.

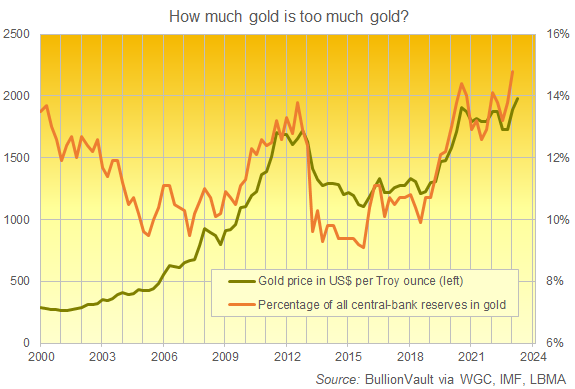

Enfin, les données qu'ils utilisent incluent également un type d'"investissement" qui ne correspond pas au sens commun du terme. En effet, les données de JPM mettent en évidence le rôle joué par les banques centrales.

"Il ne fait aucun doute que le rythme des achats des banques centrales est la clé pour évaluer la trajectoire future des prix de l'or", déclare M. Panigirtzoglou.

Cette analyse pourrait bien s'avérer exacte. La plupart des analystes et des négociants de notre marché s'accordent à dire qu'elle a certainement joué un rôle important dans l'évolution des prix au cours des derniers mois et plus encore.

Mais en considérant les banques centrales comme des "investisseurs" dans l'or, on risque de confondre leurs motivations et leur comportement avec les opérations plus tactiques et plus rapides dont les capitaux privés ont tendance à faire preuve en ce qui concerne le métal précieux...

(...comparez l'exode du printemps 2013 des ETF sur l'or, par exemple, à la vente lente des avoirs des banques centrales occidentales à la fin des années 1980 et dans les années 1990...)

...et il convient également de remonter plus loin que le pic de la crise financière mondiale.

Cette analyse, tout comme notre graphique ci-dessus, montre que les banques centrales en tant que groupe sont entrées dans le XXIe siècle alors que les cours de l'or atteignaient leurs plus bas niveaux depuis plusieurs décennies au tournant du millénaire avec une plus grande proportion de leurs réserves en or que jamais depuis lors, en dehors des trois pics de cours de l'or de ces trois dernières années (la première vague de Covid, l'invasion de l'Ukraine par la Russie, la mini-crise des valeurs bancaires de ce printemps).

Conclusion ? Le point de vue de JPM mérite d'être gardé à l'esprit. Mais c'est parce que les investissements privés dans l'or sont devenus très faibles - négatifs en fait pour les ETF - jusqu'à présent en 2023.

Les consommateurs ont donc dû soutenir le prix par le biais de la demande de bijoux et les banques centrales acheteuses d'or sont intervenues pour maintenir l'offre à un niveau élevé, motivées par le même désordre et la même horreur géopolitiques qui, selon les meilleures estimations disponibles, ont stimulé la plus forte demande du secteur officiel de l'ère moderne en 2022.

La question étant, qu'adviendra-t-il des cours lorsque la demande d'investissement du secteur privé reviendra ?

Ceci est une version traduite de cet article en anglais.

Meilleure stratégie d'investissement dans l'or : ce n'est pas les pièces d'or !