Le Référendum sur l’or en Suisse (1/2)

Devons-nous nous inquiéter du référendum suisse sur l’or prévu le mois prochain ?

Ce n’est pas une question stupide. Les gouvernements font des choses parfois désagréables lorsqu’ils veulent acheter un actif ou conserver la main mise sur celui-ci.

L’on pense aux achats obligatoires d’or aux Etats-Unis (des réquisitions vraiment), en avril 1933, par exemple, et les interdictions de stockage, d’exportation et de négoce de l’or qui suivirent.

La grande différence ici est que le public suisse a le droit de s’exprimer par le biais d’un vote, sur ce qui doit influencer de telles mesures. Grâce au système helvétique de pétitions et référendum, les drogués obtiennent de la drogue sur ordonnance par exemple, ou la construction de nouveaux minarets est interdite dans le pays.

Concernant l’or, les changements proposés pour le 30 novembre obligeraient la Banque nationale suisse (BNS) à :

- détenir ses propres réserves d’or en Suisse ;

- augmenter les réserves d’or à 20% de ses actifs totaux ; et

- ne plus jamais vendre d’or.

C’est une décision suisse, et avec l’or adossé à leur devise nationale à nouveau si ces changements ont lieu, ce n’est certainement pas à nous en Grande-Bretagne de leur dire dans quel sens voter.

Tout d’abord, la Suisse est une économie extrêmement ouverte, avec des services financiers fournissant une importante proportion de l’énorme surplus du compte courant du pays et employant presque 6% de la population active. Sa réputation bancaire a pu être égratignée ces dernières années. Mais l’affinerie et le stockage d’or physique continuent d’être des industries vitales pour le pays.

Stockage d’or en Suisse

Selon nous, les investisseurs dans le monde ont empilé entre 2009 et 20131 400 tonnes d’or dans les coffres privés suisses. Pour le stockage hors système bancaire des propriétés physiques, la Suisse reste de loin le choix le plus populaire parmi les utilisateurs de BullionVault : 75% des clients choisissent le stockage à Zurich. Les pays qui ont joui de tels revenus et les gouvernements qui ont joui d’une telle confiance, n’a jamais renié ni les revenus ni la confiance.

Même pendant la crise de la balance des paiements en Grande-Bretagne dans les années 1970, les métaux précieux des étrangers pouvaient encore entrer et sortir librement, éluder la TVA et les contrôles des changes qui empêchaient l’obtention les particuliers britanniques d’acquérir de l’or. Londres est restée bien sûr le centre mondial du négoce de l’or, tout comme la Suisse demeure le choix numéro un pour le stockage d’investissement.

Donc il est vraiment très difficile d’envisager la tentative suisse comme une sorte de confiscation, d’appropriation, d’achats obligatoires, de contrôle des changes ou de taxation punitive, et plus particulièrement pour l’or des étrangers.

Ceci dit, en assumant que le vote passe, y aura-t-il une précipitation pour satisfaire les nouvelles réglementations en décembre ?

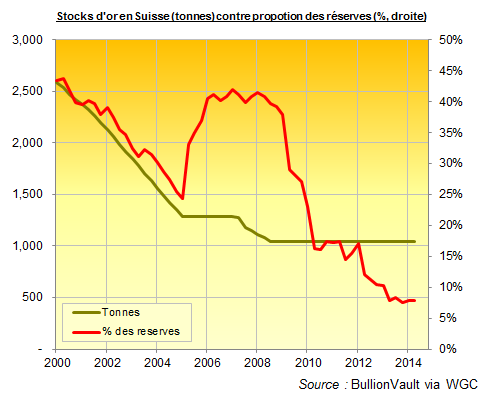

Selon des estimations, la clause de 20% forcerait la BNS à acheter 1 500 tonnes d’or. C’est plus ou moins la quantité vendue entre 2000 et 2008 (après un vote du public, encore). Le total atteindrait un montant de 50 milliard de francs suisses (41,4 milliard d’euros).

Complications

Mais il y a plusieurs facteurs de complication. Et notamment la question du référendum lui-même. Si ceux qui s’apprêtent à voter regardent de plus près les documents pour le référendum, ils verront qu’ils proposent deux ans pour ramener l’or en Suisse et cinq ans pour atteindre une proportion de 20% des réserves. Le décompte se fait à partir de la date « d’acceptation » par le peuple et les cantons… Est-ce à dire l’acceptation par les votants (le 30 novembre) ou par le parlement (c’est-à-dire l’inclusion dans la législation suisse) ? C’est important car les referendums suisses, quand ils sont approuvés par le public peuvent prendre jusqu’à trois ans pour devenir loi. Sans ce sens de l’urgence, à quelle vitesse les autorités vont-elles commencer à acheter ?

Le président de la BNS Thomas Jordan s’est longuement exprimé contre le vote, et le vice-président l’a fait la semaine dernière (invoquant la menace de la déflation et la récession menée par l’euro). Ces dirigeants ne sont pas élus, donc le référendum de la Suisse peut apparaître comme une volonté populaire ou populiste d’aller à l’encontre des technocrates. Mais les politiciens élus s’opposent aussi à la mesure (et par une grande majorité). Même si le « oui » l’emporte en bref, l’esprit de ces nouvelles règles sera probablement entravé par ces gens responsables d’enchâsser et de promulguer les lois.

Par ailleurs, la BNS est un signataire du quatrième Accord sur l’or des banques centrales, qui a été reconduit le 27 septembre dernier pour 5 ans. Cet accord oblige les 22 banques centrales signataires à continuer de coordonner leurs transactions en or pour éviter des perturbations du marché. Les transactions attendues étaient bien sûr des ventes, mais ce traité n’offre que des garanties supplémentaires pour le retard, le ralentissement ou la modération de l’impact sur les achats et le rapatriement.

Le rapatriement de l’or de l’Allemagne est un bon exemple de l’attitude récalcitrante des banques centrales. Souvenons-nous, Berlin souhaitait rapatrier 300 tonnes d’or stockées à New York et 374 tonnes à Paris. Le projet annoncé en janvier 2013 est organisé pour prendre fin en 2020. Mais l’an passé, seulement 5% de ce total a été livré, c’est à peine un tiers de la moyenne annuelle nécessaire pour atteindre cet objectif. Quelles que soient les raisons, il n’y a vraiment pas le feu, et surtout pas pour les banques centrales impliquées.

Le référendum suisse sur l’or établit les réserves de métal jaune à 20% des réserves de la Banque nationale suisse. Voici dans le graphique ci-dessus l’impact des ventes, des cours et du rattachement du franc suisse à l’euro (1,20) depuis 2000.

Voir la seconde partie de l'article sur le référendum suisse.