Le krach de l’or, un an après

Redéploiement de l’or dans le monde.

Le krach des cours de l’or ou les investissements asiatiques massifs ? Les deux ont certainement redéployé le métal disponible…

« Il y a un an, ce vendredi, une note du FMI et de l’Union Européenne qui avait filtré indiquait à la Chypre de vendre une portion de ses petites réserves de métal jaune », écrit Adrian Ash pour BullionVault.

Elle ne l’a jamais fait. Aucune banque centrale dans la zone euro, sauf la France (merci Sarkozy) n’a vendu d’or. La France a arrêté en 2009.

Retour à cette semaine d’avril 2013. Trop tard, le marché avait pris peur et Goldman Sachs recommandait de vendre l’or à découvert.

Il n’ait pas besoin de rappeler les détails gores à ceux qui détenait de l’or ou de l’argent en avril 2013 (la perte de 1000 milliards de dollars de l’or est expliquée ici). Mais avec du recul, et sans besoin de valium, voici trois points qui méritent un petit moment de réflexion.

1. L’or a fait l’objet d’une très forte demande en avril dernier, mais pas sous la forme de sécurités financières ou de produits dérivés négociés sur les bourses occidentales. Il s’agissait d’or physique en Asie. Donc avec un trou béant dans le cours spot de l’or le lundi 15 avril 2013, avec peu d’acheteurs osant s’en emparer, la hausse des ventes de détail au rabais en Chine et en Inde a clairement mis un plancher sous le marché.

2. Avec un tel changement violent des cours, et aussi qui possède quoi et où, les dynamiques des marchés de l’or ont bien évidemment changé. Prix mis à part, les liquidations par les fonds d’investissement occidentaux étaient aussi importantes que les achats d’investissement énormes de la part des épargnants asiatiques. Donc pour servir ces clients de la meilleure façon possible, le marché des métaux précieux a redéployé ses réserves disponibles.

Quelques résultats et conséquences intéressants du point évoqué plus haut :

- Assise entre les chambres de compensation du monde des coffres forts de Londres et les acheteurs finaux en Asie, l’industrie de l’affinerie en Suisse est aujourd’hui bien approvisionnée. Une partie de leurs activités principales consiste à utiliser des barres de gros de 400 onces pour produire des lingots d’un kilo préférés par les clients (et avec une pureté plus appréciée en Asie de 0,999 plutôt que le standard de Londres de 0,995). Les affineries suisses demandent aujourd’hui sur ces petites unités des primes moins élevés qu’il y a six mois.

- En ce printemps 2014 la Chine est sur-approvisionnée, avec les cours domestiques de Shanghai offrant une réduction ou un discount sur les cours internationaux de Londres. Il existe d’habitude une prime au-dessus des cours spot de l’or de Londres (elle a atteint un pic de 50 dollars par once pour aspirer le métal de l’Ouest vers l’Est eu milieu de l’année 2013). Elle est devenue une réduction qui dure maintenant depuis sept semaines et a même atteint jusqu’à -9 dollars par once. C’est de loin la plus grande anomalie depuis au moins janvier 2012. De toute façon, la demande est saisonnièrement basse en cette période de l’année. Mais les rapports et articles au cours des prochains mois au sujet des importations plus lentes vers le premier pays consommateurs d’or au monde ne devraient surprendre personne.

- Il y a aussi beaucoup plus de métal à disposition en Inde que pendant le krach. Les primes locales sur l’or ont reculé. Avec des taxes de 10% sur les importations en plus, les primes ont baissé d’un niveau fou de 175 dollars par once au-dessus des cours de Londres, à quelques 60 dollars par once, ce qui reste un niveau toujours important. La raison en est la recrudescence de la contrebande, qui a défié l’interdiction des nouvelles importations, avec jusqu’à 200 tonnes d'or non stoppées par les douanes, selon de sérieuses estimations.

- Parce que la Chine a maintenant beaucoup d’or (c’est le premier producteur d’or au monde, après tout), les dépositaires américains accumulent du métal aussi, inversant les sorties observée de juillet à décembre 2013. Les compagnies minières aurifères d’Amérique du Nord ont pris l’habitude de dépendre de la demande d’or chinoise, selon le cabinet conseil Metals Focus. Mais ils trouvent maintenant que leurs acheteurs asiatiques sont bien servis lors de cette accalmie saisonnière, ils doivent reconstituer leurs réserves d’or, si ce n’est que de quelques tonnes.

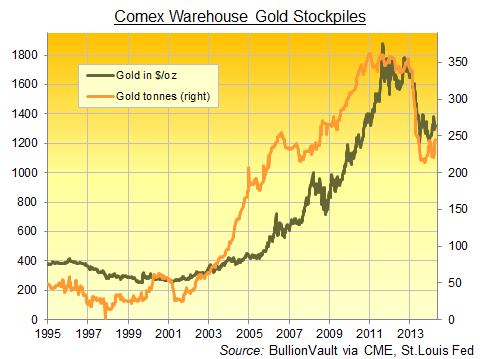

Réserves d’or des entrepôts du Comex (orange, en tonnes, droite), contre cours de l’or en dollars US par once (vert, gauche).

- Londres, au contraire, le cœur du commerce de gros de l’or dans le monde et ce depuis 250 ans, montre des signes de resserrement. Les coûts d’emprunt de l’or sont en hausse. Ce n’est pas encore tragique, une petite fraction d’un point de pourcentage. Mais contrairement à la pratique standard, les emprunteurs d’or ont demandé aux prêteurs d’être payés pour un emprunt de court terme en 2014. D’habitude, ils doivent motiver l’emprunteur d’or. Les emprunteurs d’or ont besoin de payer des frais de stockage et perdent les intérêts sur les espèces pendant la durée de l’emprunt. De plus Londres est normalement si bien fournie en or que les prêteurs doivent faire la queue. Ce n'est plus le cas aujourd’hui.

3. De façon tout à fait perverse, le krach de l’an passé a aussi prouvé la fonction d’assurance de l’or, imposant une baisse des cours de 30% sur presque la moitié de l’année. Cette perte fait écho au boom des actions dans le monde et aux Etats-Unis en particuliers, comme le montre notre table de comparaison des performances des classes d’actif. Ce boom est aujourd’hui comparé au marché haussier du S&P se terminant en octobre 1987. L’on a comparé ce qui se passe aujourd’hui avec le lundi noir du marché boursier, c’est un peu tiré par les cheveux, tout comme l’évaluation actuelle des titres en Bourse.

Le krach de l’or sur deux jours en avril 2013 n’était pas la pire baisse en termes de pourcentages (c’était en janvier 1980 avec 850 dollars). L’indice boursier Dow Jones de New York a perdu deux fois plus que pendant le krach du 28 et 29 octobre 1929. Le marché boursier de Londres a atteint les excès de la baisse de l’or l’an passé en une séance seulement en octobre 1987. Les titres britanniques d’alors ont chuté de 12% en plus le jour après le lundi noir.

Oui, l’or peut être volatile. Il ne protégera pas non plus des pertes amères et des nuits d’insomnie. Le krach du printemps dernier était terrible. Mais les marchés boursiers peuvent être pires. L’or a bondi de 5% à partir du lundi noir de 1987, et il a été multiplié par cinq en termes des actifs qu’il pourrait acheter pendant la Grande Dépression qui a suivi le krach de 1929.

Les investisseurs qui veulent une assurance financière pourraient en vouloir plus avant la ruée. C’est après tout moins cher qu’au début avril de l’an passé.

Acheter de l'or physique avec BullionVault.