Crise de l'euro : la contagion a-t-elle été évitée ?

La semaine dernière, le scénario d'horreur de la zone euro{C}

semblait avoir trouvé un heureux dénouement. Annulation de dettes et ouverture du parachute de secours (FESF) ont réjoui les marchés financiers, comme s'ils avaient découvert quelque chose de merveilleux, écrit Eberhardt Unger pour La Quotidienne d'Agora.

L'instant de quelques jours, après l'accord Sarkozy-Merkel, on a bien cru que tous les problèmes avaient disparu.

Mais l'euphorie n'a duré que trois jours. Dans la sphère financière, les effets de contagion sont particulièrement redoutés :

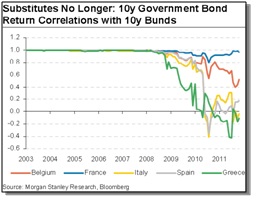

- Les rendements des obligations souveraines en hausse dans les pays périphériques de la zone euro font grimper ceux des autres pays.

Graphique des rendements des obligations souveraines dans les pays périphériques de la zone euro

- L'euro en tant que monnaie de réserve mondiale est sous pression.

- Les prévisions économiques s'aggravent dans tous les pays de la zone : les rentrées fiscales en baisse aggravent le déficit des budgets publics.

La Banque mondiale définit la "contagion" comme étant "la transmission transfrontalière des chocs exogènes".

La Commission européenne a voulu voir dans l'accord du 27 octobre dernier une avancée décisive dans la résolution de la crise de l'euro. Mais a-t-on réellement mis fin aux problèmes créés par la crise ? Même le G20 n'a rien résolu !

L'endettement total des Etats n'a pas changé (sauf en Allemagne, où suite à une erreur de calcul de 55,5 milliards d'euros, la dette publique baisse en 2010 à 83,2% et 81,1% en 2011). Dans tous les grands pays de la zone euro, le ratio dette/PIB est toujours bien au-dessus du critère de stabilité fixé à Maastricht, soit 60%.

L'annulation d'une partie de la dette grecque réduit le passif total de 210 à 105 milliards d'euros, ce qui veut dire que les banques subissent des dépréciations pour le même montant. Cet abandon de créance "volontaire" apporte plus de questions que de réponses. Le diable est souvent dans les détails.

Comment les banques vont-elles "boucher les trous" dans le noyau dur de leurs fonds propres (Tier One) après avoir passé, au bilan, 105 milliards d'euros de perte ?

En juillet, on leur avait déjà demandé de renoncer "volontairement" à 21% de leurs créances sur la Grèce : presque aucune ne l'a fait. Sur les 350 milliards d'euros de dettes grecques, plus de 200 milliards le sont par des banques privées et 140 milliards par des institutions. Personne n'est disposé à enregistrer "volontairement" des pertes sur ces créances. Tout le monde veut récupérer 100%. Le problème est loin d'être réglé et la construction reste très fragile.

Au final, les perspectives fondamentales dans la zone euro n'ont pas changé. La récession pourra peut-être être évitée, mais un ralentissement jusqu'à la stagnation est un hautement probable.

Avec un taux de 3%, l'inflation est bien au-dessus de l'objectif fixé (2%) pour le maintien de la stabilité des prix. Le taux d'intérêt de la BCE étant de 1,25% et le rendement des Bunds 10 ans de 2%, les taux d'intérêts réels sont négatifs sur toutes les durées. Emettre de nouvelles dettes continuera à être récompensé. En termes réels, les dettes en cours s'érodent année après année. La BCE va continuer les "assouplissements quantitatifs" et l'achat d'obligations souveraines, la Banque d'Angleterre vient juste d'annoncer un nouvel achat à hauteur de 75 milliards de livres sterlings. La Fed probablement suivra avec un QE3.

Conclusion : le problème de la dette dans la zone euro et dans les autres pays de l'OCDE est loin d'être résolu. Les impacts négatifs potentiels sont toujours sous-estimés par les marchés. L'or reste le meilleur investissement. Sous-pondérez les obligations souveraines. Les marchés boursiers n'ont qu'un potentiel de reprise limité et n'autorisent des investissements que dans des valeurs sélectionnées.

Flux RSS

Flux RSS