Quel sera le rôle de l'or dans un système monétaire mondial réformé ?

La volatilité des cours du change

est une réalité quotidienne sur les marchés des devises. Toutefois depuis le printemps 2010, la volatilité s'est transformée en vrais troubles. L'illustration la plus saisissante en a été, tout récemment, l'échec de la réunion annuelle du FMI le 10 octobre dernier. Au centre de la critique se trouve la Chine, qui contrairement aux exigences des Etats-Unis, ne souhaite qu'une réévaluation lente du yuan, et seulement par petites étapes, écrit Eberhardt Unger pour La Quotidienne de MoneyWeek.

Au troisième trimestre, les réserves monétaires de la Chine ont augmenté de 194 milliards de dollars, et s'établissent aujourd'hui à 2 648 milliards. Non seulement ce sont les réserves les plus importantes du monde, mais leur montant représente environ un tiers des réserves monétaires mondiales.

Les excédents de la Chine contrastent avec le considérable déficit du compte courant américain. Les déséquilibres de l'économie mondiale ne pourraient guère être plus grands.

Alors où est l'issue ? Il existe actuellement sur les marchés un débat quant au fait d'introduire plus de flexibilité dans les taux de change entre les devises. Mais l'expérience montre que ce genre de discussions débouche souvent sur des mesures de protectionnisme qui entravent le commerce mondial. Une escalade des tensions se traduirait par un fardeau supplémentaire sur l'économie mondiale.

L'inutilité des interventions nationales sur le marché des devises se reflète clairement dans les mouvements récents du cours du yen par rapport au dollar. Malgré les achats de dollars par la Banque du Japon, le taux de change est maintenant plus faible qu'avant. Des nouveaux frais de douane et impôts pourraient très vite être considérés comme des instruments beaucoup plus efficaces par plusieurs gouvernements. La Thaïlande vient de se lancer dans cette voie. Bientôt on entendra un peu partout des mises en garde contre les tendances protectionnistes, ici et là.

Voici un an, le chef de la Banque centrale chinoise, Zhou Xiachochuan, faisait sa proposition de mettre comme monnaie de référence, en lieu et place du dollar US, les droits de tirage spéciaux du FMI (Special Drawing Rights : SDR), mais les marchés financiers n'avaient pas trouvé cette solution très bonne. Le SDR n'est qu'une construction artificielle qui est soumise à des décisions administratives et qui n'a pas la souplesse nécessaire pour s'adapter aux changements rapides du marché.

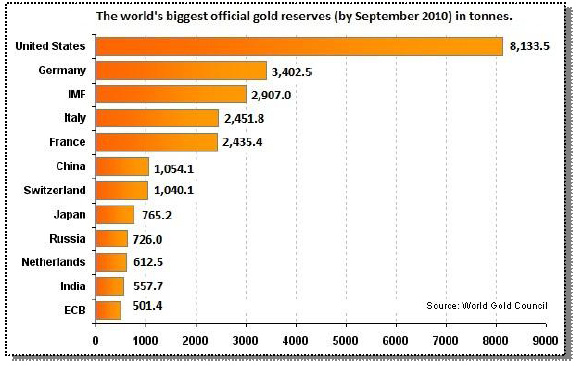

L'importance que prendra l'or dans un futur système monétaire mondial est aussi extrêmement controversé et apparemment encore sans réponse. En fait, toutes les banques centrales importantes détiennent une partie de leurs réserves monétaires en or (voir graphe ci-dessus), et cette année toute une série de banques centrales se sont mises à acheter de l'or. Peut-être jugent-elles que, dans le futur, le métal précieux aura un rôle prépondérant dans le système monétaire.

Vraisemblablement, les Etats-Unis qui détiennent 8 000 tonnes d'or dans leur Fort Knox apprécieraient volontiers, si tel était le cas.

Conclusion : les discussions sur une réforme du système mondial monétaire font les gros titres, cependant la solution optimale reste à trouver. Ainsi l'or reste, raisonnablement, un actif incontournable dans un portefeuille.