Encore plus de recours à l'assouplissement quantitatif ?

Le quantitative easing (QE) pratiqué par les banques centrales

(Fed, BCE, BoJ et BoE) a largement été critiqué. En achetant des obligations d'Etat, les banques centrales ne font que financer la dette publique et compromettent ainsi la stabilité à long terme de l'ensemble du système financier, écrit le Dr. Eberhardt Ungler de La Quotidienne d'Agora.

Lorsque la Fed a décidé les 20 et 21 septembre de ne pas engager toue de suite un nouveau QE, les marchés financiers, qui avaient mis tous leurs espoirs dans une nouvelle injection de liquidité par la "grâce" de la planche à billets, ont été fortement déçus.

Peut-on vraiment croire qu'avec cette décision de la Fed s'ouvre une nouvelle ère dans laquelle les banques centrales vont de nouveau se soucier de lutter contre l'inflation et de garantir la stabilité de prix ?

Cette façon de voir les choses pourrait se révéler un grand piège. Les risques économiques, le surendettement des budgets publics, l'incertitude sur la solidité des banques, etc. sont des problèmes devenus si importants qu'à ce stade, les banques centrales ne disposent plus que de l'assouplissement quantitatif comme moyen d'action.

Ainsi, la Fed s'est d'ores et déjà engagée à maintenir ses taux d'intérêt aux environs de 0% jusqu'à mi-2013, la BCE n'a pas de possibilités d'augmenter ses taux d'intérêt et les bourses spéculent, malgré les niveaux déjà très bas, sur une baisse des taux d'ici la fin de l'année. Idem en Grande-Bretagne et au Japon où la stagnation menace.

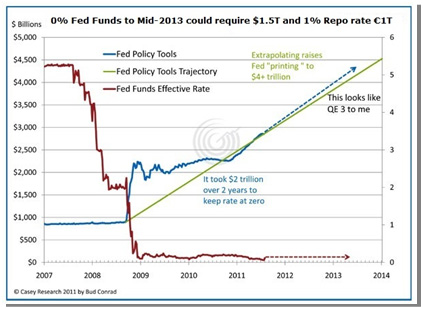

Début 2009, la Fed a baissé le Fed Funds Rate à 0% (ligne rouge sur le graphique ci-dessus). Depuis, c'est plus de 2 000 milliards de liquidités qui ont dû être injectés sur les marchés pour maintenir ce taux.

En août 2011, la Fed a promis de laisser le taux à 0% jusqu'à la mi-2013 et de maintenir les rendements des bons du Trésor à leur bas niveau actuel.

En transposant ce qui s'est passé sur la période 2009 à mi-2011, on peut estimer que c'est encore 1 500 milliards à 2 000 supplémentaires de liquidité que la Fed devra injecter sur les marchés jusqu'au milieu de 2013.

Pour la BCE, avec des taux qui se maintiendraient à leur niveau actuel de 1 à 1,5%, cela signifie que la banque sera obligée d'injecter environ 1 000 milliards d'euros sur les marchés. Qu'elle le fasse directement ou via le FESF ou toute autre institution n'est qu'une question subsidiaire.

Conclusion : les banques centrales vont essayer, par tous les moyens de la politique monétaire, d'éviter la récession ou la déflation, ce faisant elles vont accentuer le risque d'inflation.