L'or : c’est comme si l’été 2011 n’avait jamais eu lieu…

L’or vient juste de renoncer à ses derniers gains obtenus depuis la grande crise de l’été 2011…

Donc le cours de l’or continue de dégringoler, et ce malgré l’échec imminent de la Grèce en tant que membre de la zone euro, malgré le déclin menaçant des systèmes bancaires européens et malgré le danger de la répétition du plafonnement des dettes et le gouffre fiscal aux Etats-Unis.

Aïe-aïe. Quelques 700 millions d’euros par jour sont retirés des banques grecques. Les marchés mondiaux ont chuté de 7% déjà ce mois-ci, les larges marchés des matières premières sont en baisse depuis 10 ou 11 jours, et le brute s’échange à des taux bas pas vus depuis six mois, en baisse de 15% depuis février.

Mais les attributs distincts de l’or (c’est-à-dire pas gonflable, relativement inutile économiquement et incorruptible), avec zéro risque de crédit et 5 000 ans d’utilisation en tant que monnaie, comptent pour rien. En termes de dollars ou de livres sterling, le cours de l’or est maintenant de retour exactement là où il avait commencé sa grande ascension de l’été dernier.

C’est comme si l’été 2011 n’avait jamais eu lieu…

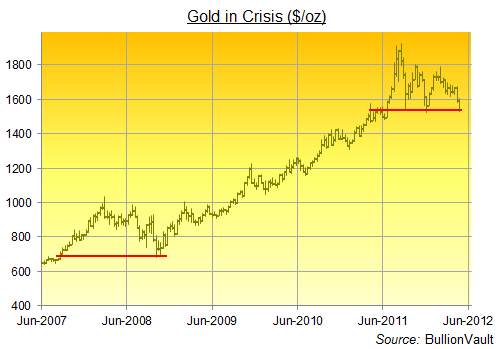

Figure 1 : L’or en crise (en dollars/once)

C’est précisément ce qui s’est passé fin 2008, quand la faillite des Lehman Brothers (et l’opportunité manquée de laisser tous les autres fraudes d’investissement avec d’énormes effets de levier mettre la clef sous la porte aussi), a poussé les équités, les matières premières et l’or brusquement vers le bas.

En mi octobre 2008, l’or avait retracé sa poussée entière qui avait commencé avec l’échec des hedge-funds de Bear Stearns mi 2007, avançant vers le pic au-dessus des 1000 dollars l’once quand Bear Stearns est retombé dans les bras amoureux de J.P. Morgan au mois de mars suivant.

A nouveau en 2011-2012, la crise s’avérait être bonne pour l’or au début, mais le mouvement entier a été inversé lorsque la déflation mondiale des crédits a aspiré l’air des Futures or et des options, et les pertes destructives dans les autres actifs a forcé même les plus loyaux à quitter leurs positions.

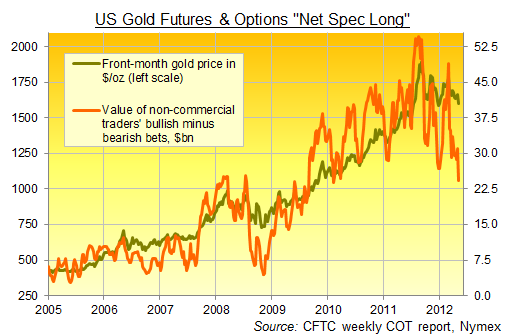

Figure 2 : Futures Or et Options américains (" Net Speculative Long ") (vert : cours de l’or en dollars/once, à gauche ; rouge : valeur des positions haussières des traders non commerciaux moins les positions baissières, en milliards de dollars).

Les cours de l’or ont le potentiel de récupérer, affirme une analyste d’UBS sur Bloomberg TV. Il a sans doute raison. Mais quelle est la force du potentiel immédiat de l’or en tenant compte de l’enthousiasme haussier écrasant de n’importe qui capable d’exprimer son opinion en public.

« Quand nous avions parlé la fois passée, en septembre ou octobre dernier, vous m’aviez demandé ce que je pensais, et j’étais haussier à hauteur de 1800 dollars », affirmait un MBA il y a une semaine au Business Insider avec la certitude d’un enfant de 12 ans.

« Maintenant c’est 1660 dollars, et je suis encore haussier. Je suis plus haussier que jamais. »

Bon sang. Imaginez seulement quel haussier il fait maintenant que l’or a perdu 120 dollars de plus.

« Quand les experts et les prévisions se mettent d’accord, quelque chose d’autre va se passer, » affirme David Rosenberg, anciennement économiste en chef chez Merril Lynch, actuellement économiste en chef et stratégiste d’investissement chez Gluskin Sheff et, humm, un expert très certainement. Mais que se passe-t-il quand tous les pitres s’entendent avec les experts ? Ce n’est probablement pas très beau.

En d’autres termes, l’or s’est pris « une gifle totale et non méritée », comme l’a écrit la semaine dernière notre ami Ross Norman de chez Sharps Pixley. Mais qu’est-ce qui n’est pas mérité ?

L’or a grimpé depuis 11 ans d’affilé, en gagnant au cours de périodes de hausse et de baisse et de hausse et de baisse encore, en battant tous les autres actifs échangeables (l’argent-métal inclus maintenant) haut la main et en étant même reconnu par un américain sur quatre comme étant le meilleur endroit pour conserver son argent (la proportion était de un sur trois par le passé, mais qui tient les comptes à part nous?).

Le meilleur endroit, jusqu’à présent... Les fans des statistiques ne connaissent vraiment pas le meilleur endroit à partir de là. Personne ne le connait. D’où notre amusement à tous entre temps.

Le plus long terme, bien sûr, le niveau bas de l’or d’octobre 2008 prouve être une opportunité d’achat remarquable. La différence vient que la demande en or physique, aux niveaux bas de la chute de haut en bas de 33% du cours en 2008, était énorme. Les queues qui ses sont formées à l’extérieur des magasins des détaillants de pièces d’or, les détentions d’ETF or explosant, les utilisateurs de BullionVault ne pouvant pas empiler le métal dans le coffre Suisse suffisamment rapidement pour juste quatre dollars par mois. Et les journalistes financiers dans le monde entier réalisaient pourquoi les gens achetaient de l’or en temps de crise.

A l’inverse, aujourd’hui, la demande est raisonnable mais pas spectaculaire. Mince, la presse financière en Espagne dit aux gens « l’or est un actif risqué » qui a « perdu de son lustre » ! Peut-être que la crise n’est pas suffisamment évidente. Peut-être que les gens qui achèteraient de l’or en temps de crise l’ont déjà fait, il y a quatre ans de cela, si ce n’était pas à l’été passé, quand la crise de la zone euro s'ajouter à la baisse de la note de la dette publique américaine plus les émeutes des centres villes anglais.

Ou peut-être que les choses doivent aller encore pire pour remettre au goût du jour la leçon de 2007-2009. La leçon que les banques peuvent faire faillite. Que les fonds communs de créances peuvent effectivement s’évaporer. Que rien n’arrêtera les banques centrales à endiguer une déflation des crédits.