Les baissiers sur l’or ont à moitié tort en ce milieu d’année 2014

Les taux d’intérêt plus élevés et les actions en hausse signifient que les cours de l’or baissent, n’est-ce pas ?

« Au Nouvel an, l’or était un actif à vendre pour les analystes professionnels », écrit Adrian Ash pour BullionVault.

Le prix de l’or a perdu 30% en 2013. Il a fait face au tapering attendu de la Fed (qui devait diminuer les prix des bons à revenu fix et pousser les taux d’intérêt vers le haut), et à de grands espoirs pour davantage de gains des équités mondiales. Qui a maintenant besoin de la relique barbare ?

Arrivé à la moitié de l’année 2014, cependant, le cours de l’or a depuis rebondi, récupérant un tiers des pertes de 2013 et battant toutes les autres classes majeures d’actifs. Pourquoi ? Le marché, estime Nic Brown, directeur de recherche sur les commodités chez Natixis, pense que la Fed est en retard et pourrait autoriser les pressions de l’inflation à infiltrer le système. La plupart des autres analystes prévoient toujours de nouvelles pertes pour les cours de l’or au second semestre 2014, et ils identifient toujours la politique de la Fed et la hausse du marché boursier comme premières raisons pour vendre.

Les analystes de matières premières chez ABN Amro l’ont expliqué simplement la semaine passée. Ils s’attendent à ce que la hausse de 11% de l’or au premier semestre 2014 soit « temporaire » car la hausse des taux de la Fed arrive, alors que la perspective est « positive » pour les équités. Une telle vision est logique si l’on se base sur l’exemple de 2013. Les discussions concernant le tapering ou ralentissement du QE par la Fed ont poussé les prix des obligations à la baisse l’an dernier, stimulant les taux d’intérêts du marché vers le haut. L’indice S&P500 a offert un rendement de 32%, un peu plus que le pourcentage de baisse de l’or.

La logique pourrait aussi montrer un compromis entre l’or et la hausse des rendements des autres actifs. Car le métal n’offre pas de rendements et ne fait rien. Les équités et les investissements qui paient des intérêts d’un autre côté font travailler votre argent pour vous. Donc les cours de l’or devrait baisser quand les équités augmentent, et aussi quand les marchés s’attendent à des taux d’intérêt plus élevés. C’est ce que pensent les analystes pour le moment.

Le consensus et la logique ont à moitié tort. Presqu’à moitié en fait. Depuis 1969, les cours de l’or et les taux d’intérêt de la Fed ont bougé dans des directions opposées 47% du temps (sur des périodes mobiles de 12 mois). Cette proportion a augmenté à 54% si vous ajustez l’or et les taux de la Fed à l’inflation. Mais cette relation reste loin d’être assez forte pour pouvoir faire des prévisions. En ce qui concerne les équités, l’or bouge aussi dans la direction opposée au marché boursier américain moins que la moitié du temps, c’est-à-dire à 48% de toutes les périodes de 12 mois et ce depuis 1969.

De plus la corrélation avec la période mobile de douze mois des cours de l’or avec le S&P500 ces 45 dernières années a atteint une moyenne de zéro. La moyenne est de -0,002, la médiane de 0,02, soit une non-corrélation presque parfaite comme pourraient vouloir les investisseurs des équités souhaitant diversifier leurs réserves.

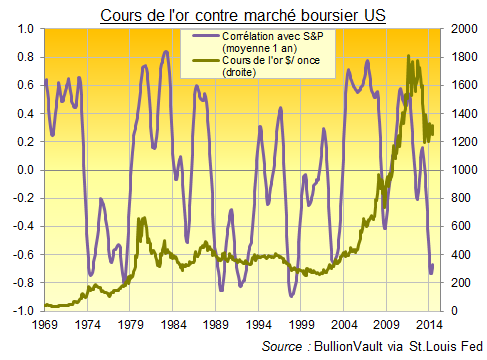

Marché boursier américain contre cours de l'or

Pour atteindre ce zéro de long terme, les cours de l’or ont en fait oscillé d’une corrélation fortement positive à une corrélation fortement négative avec les marchés boursiers américains, comme le montre le graphique ci-dessus. Les 15 mois avant juillet 2014 étaient la plus longue période de corrélation négative en onze ans, ce qui suggère qu’une période de mouvement en commun est maintenant à venir.

Avec l’or et les équités en hausse en juin, plusieurs analystes ont qualifié cela de « combinaison inhabituelle », qui « ne dure normalement pas longtemps ». Pendant le long marché haussier de l’or commençant en 2001, les cours ont augmenté quand les actions ont chuté, puis ont augmenté à nouveau quand les actions ont affiché des gains. Une fois de plus les statistiques n’approuvent pas.

Tant pis pour les données. L’or est souvent considéré comme un actif narratif ou « narrative asset », ou un choix d’investissement qui se base sur des histoires et le sentiment car il manque d’un rendement sur lequel on peut baser toute analyse de valeur. Les gestionnaires de fonds voient l’or comme une histoire ou une part d’une histoire (avec l’inflation, le déclin financier, etc.). Il y a une série d’événements qui crée un contexte et qui soutient la décision d’investissement .Cela suggère aussi qu’il y a un début, un milieu et une fin. Donc supposons que les prix des équités et l’anticipation des taux augmentent au second semestre 2014. Comment cette histoire se déroulerait pour l’or ? La période la plus récente où on a observé que les taux de la Fed augmentaient avec les équités devrait faire réfléchir les baissiers sur l’or.

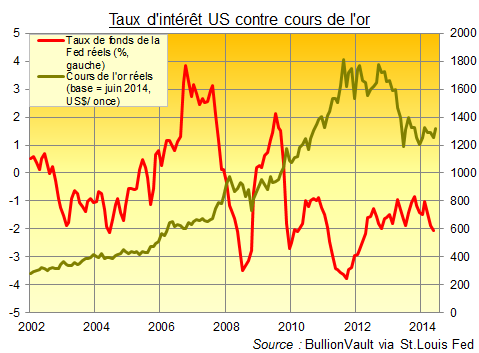

Les taux d’intérêt US contre les cours de l’or

Du printemps 2004 à l’été 2006, la Fed a augmenté ses taux d’intérêt 17 fois par petits incréments de 25 points de base. L’indice S&P500 a affiché des gains de 13%, mais l’or en dollars a augmenté de presque 60%, ou 48% quand ajusté pour la variation des prix à la consommation américaine. Tout ceci pendant que le taux de fonds de la Fed réel, prenant aussi en compte l’inflation, a affiché une hausse de trois points de pourcentage pour devenir positif pour la première fois depuis la mi-2002.

L’une des explications est que les investisseurs qui ont beaucoup d’argent, la big money, qui influencent l’or vers le haut ou le bas, ne tendent pas à prendre des décisions basées sur des taux à un jour. Au lieu de cela, ils observent les rendements sur le long terme, et notamment les obligations du Trésor US de dix ans. Le président de la Fed il y a dix ans, Alan Greenspan, avait remarqué comment son cycle de resserrement de de la banque centrale était devenu une « énigme » sur le marché obligataire, car les rendements de long terme n’avaient pas su augmenter en tandem. En effet, le rendement réel sur dix ans avait en fait chuté entre la mi-2004 et la mi-2006, devenant brièvement négatif pour la première fois depuis 1980.

Ici en 2014, le rendement obligataire a de nouveau chuté, malgré le quasi resserrement du tapering de la Fed. L’or et les équités ont augmenté avec les prix des obligations. Les taux de court terme vont commencer le prochain cycle de hausse à partir de niveaux bas record, et le « taux d’urgence » actuel a aussi été appliqué pendant beaucoup plus longtemps que le taux de 1,0% de Greenspan. Il s’agira de six ans en fin 2014, contre les douze mois pour les taux de Greenspan.

L’on ne vous rappellera pas comment a réagi l’économie US au retour à la normale il y a dix ans. En prenant en compte le taux à zéro et l’assouplissement quantitatif depuis 2009, assisterons-nous vraiment à un retour aux taux réels positifs l’an prochain ? Le marché de l’or nous montre que non.

Acheter de l'or en ligne avec BullionVault