La crise existentielle du marché de l’or à la conférence LBMA 2015

" Est-ce que les banques de métaux précieux existent encore ? "

« Organisée par l’industrie pour l’industrie, la conférence de l’Association du marché des métaux précieux de Londres ou London Bullion Market Association (LBMA) à Vienne a cette année une liste prestigieuse d’intervenants », écrit Adrian Ash pour BullionVault.

Le consensus est qu’ils ont offert la meilleure série d’exposés sur l’or, l’argent et les métaux précieux depuis le lancement de ces conférences annuelles en 2000.

Mais beaucoup des 690 participants cette année ont manqué ces beaux exposés, laissant la salle de conférence à moitié vide, ou pire, en faveur de rencontres avec des clients et des contreparties actuels ou en devenir. Faire des affaires est en fin de compte le véritable métier du marché, après tout.

Il manque aussi cette année le focus habituel de la conférence de la LBMA sur les prix, ont remarqué David Jollie (de Mitsui) et John Reade (anciennement Mitsui, puis UBS et maintenant Paulson & Co.) dans leur récapitulatif.

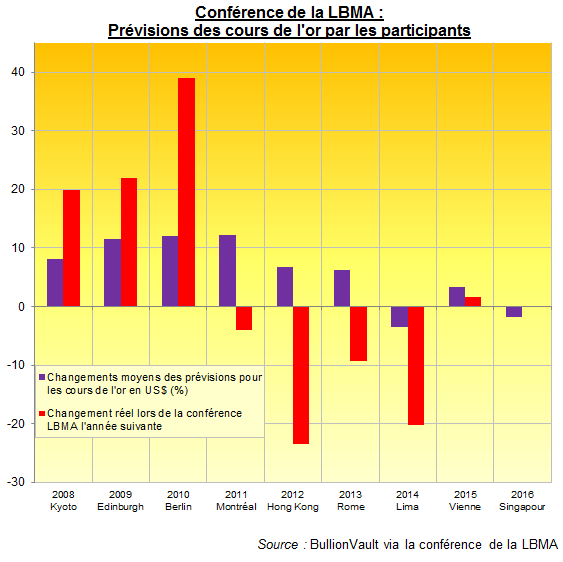

Mais plusieurs débats ont tourné autour de les directions passée et future des prix des métaux. Ce sera plutôt à la baisse selon eux. C’était peut-être moins le pessimisme des intervenants que le manque relatif d’analyse des cours qui a mené les participants à revoir à la baisse leurs prévisions des prix pour dans un an (pour la date de la nouvelle conférence à Singapour en 2016, voir le graphique ci-dessous).

Entre l’ouverture de lundi et la clôture de mardi, les participants ont baissé leurs prévisions des cours moyens de presque 5%, d’un niveau un peu haussier de 1 216 dollars l’once vers les 1 160 dollars (la seconde moyenne des prévisions la plus baissière sur huit ans). Cela pourrait s’avérer être un signal contrarien pour l’achat. Ou cela indiquerait simplement que la moyenne de la conférence devient plus précise lorsqu’il y a moins de volatilité.

A vrai dire, il n’y a pas vraiment eu un seul sujet central présenté sur le podium. Des renseignements détaillés sont venus d’autres membres de la LBMA et des intervenants du secteur, notamment pour ce qui concerne le marketing des bijoux de platine en Inde, la perspective des catalyseurs automobiles (utilisant le platine) pour les véhicules au diesel, et la nature et la taille du marché de l’or en Chine.

Prévisions des cours de l'or à la conférence 2015 de la LBMA

Il y avait un thème clair cependant, une série de « questions existentielles » pour le commerce de gros des métaux précieux dans le monde, comme l’a qualifié Jollie. Cette petite crise de doutes et de réflexion est bien sûr stimulée par les contrôles, la régulation. Mais le transfert de l’ouest à l’est des métaux précieux change aussi le marché professionnel de l’or, même alors que le la demande croissante de la Chine ne montre aucun impact sur la direction des prix et que les volumes des importations vers l’Inde sont restés inchangés ces dix dernières années (vers les 800 à 900 tonnes d’or par an, malgré un cours de l’or multiplié par quatre et puis chutant de 35%).

Le secteur des banques des métaux précieux lui-même, basé sur l’aide au financement de nouvelles exploitations minières et d’autres accords sur le long terme avec des prêts d’or, des forwards et des swaps, se contracte. Une des questions ici était si ces banques existent encore, ajoutant que seule une poignée avait un mandat fort de leur direction et que peu d’entre eux comprennent le marché. Est-ce que l’or n’est maintenant qu’une ligne de plus dans le marché des devises étrangères ?

Les plateformes électroniques ont certainement pris le contrôle des flux journaliers de trading du métal jaune. Et ces risques impactent les compagnies minières aurifères, si leurs actionnaires ont perdu leur dégout envers le hedging (ou couvertures de protections des productions futures en empruntant de l’or pour le vendre aux prix d’aujourd’hui). Car, comme l’a évoqué le groupe de discussion de mardi midi, la liquidité ne sera simplement plus là pour les grandes opérations.

Les coûts liés au hedging ont aussi augmenté fortement alors que le volume du métal des banques centrales en Europe offert pour le prêt a rétréci. Il n’y a maintenant pas une banque de métaux précieux capable de structurer un accord de hedging au-delà de trois ans, selon un intervenant. Les accords de prêt sont limités dans le temps, par exemple un an. A ce moment-là l’emprunteur doit repayer. Pour l’or, les banques (qui empruntent aux gros détenteurs comme les banques centrales) ne peuvent trouver suffisamment de métal à louer au-delà d’une période de trois ans.

Le groupe s’est aussi entendu sur un point. Passer des accords du marché « over the counter » (vente libre) à Londres entre compagnies minières et banques de métaux précieux à un contrat unique compensé coté en bourse dans les forwards en or pourrait résoudre un problème que personne n’a. Les compagnies minières n’en ont pas besoin et cela n’offrira pas la profondeur qui existe encore avec les services traditionnels fourni de gré à gré. Les banques de métaux précieux n’en ont pas besoin non plus, car l’or devra toujours être obtenu des porteurs plus importants, encore de gré à gré. Leurs clients qui empruntent passent de lourds accords irrégulièrement. Le flux échelonné des contrats négociés en bourse ne conviendra donc pas.

De l’autre côté de ce marché, la session sur le secteur officiel de la LBMA 2015 a offert une allusion habile concernant les banques centrales qui pourraient proposer un peu plus de leur or pour des prêts, et ce pour la première fois en une décennie. Les intervenants de la Banque de France et de l’Oesterreichische Nationalbank (OeNB) ont noté cependant que la demande était faible. Ce qui nous ramène au hedging des compagnies minières aurifères.

Le succès relatif des sociétés de royalties et de streaming comme Royal Gold (TSE : RGL) et Silver Wheaton (NYSE : SLW) pourrait ouvrir la voie à une discussion sobre et raisonnable sur un hedging « prudent » comme l’a qualifié un des intervenants mardi, comme par exemple 15-20% de la production d’une compagnie minière sur les sept à dix prochaines années. John Reade remarque lors de la session de clôture qu’il y a encore une croyance quasi religieuse parmi les actionnaires que le hedging ne peut qu’être mauvais. La leçon du dernier marché baissier, quand le hedging semblait tirer les prix par le bas, a été suivie par la leçon plus difficile du marché haussier suivant, quand le de-hedging de la montagne des ventes forwards faites à un prix de l’or plus bas a endommagé les rendements.

La régulation va s’en prendre à des traders n’appartenant pas aux banques, comme les compagnies minières aurifères couvrant leur production avec les forwards et les options des banques de métaux précieux. Ce qui va rendre le débat plus complexe encore, et peut-être forcer d’autres participants à abandonner aussi. Avec ceci, en plus de la triste perspective des cours, il est difficile de ne pas se sentir un tout petit peu haussier.

Ce n’est que quand un marché devient difficile et qu’il commence à perdre des participants que le plancher des prix peut finalement apparaître. L’industrie faisant le marché de l’or est entretemps en pleine mutation.