25/06 Une ruée vers l'or à Londres ? Ce n'est ni vrai, ni nouveau.

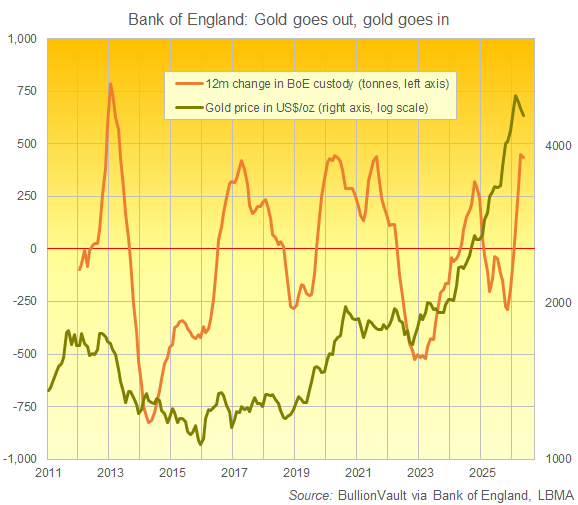

Les réserves d'or de la Banque d'Angleterre atteignent leur plus haut niveau depuis quatre ans.

Aujourd’hui, le jeudi 25/06/2026, à Londres, où les banques centrales devraient-elles conserver leur or ? s'interroge Adrian Ash chez BullionVault.

C'est une question que nous avons abordée une ou deux fois, voire une douzaine de fois, au cours des deux dernières décennies.

Mais ce n'est pas la question que nous posons aujourd'hui. Pas encore.

Non, notre question de départ aujourd'hui n'est pas de savoir où les banques centrales devraient conserver leur or, mais où le conservent-elles actuellement ?

C'est ce que rapporte le Financial Times :

« Les banques centrales du monde entier retirent leur or des coffres de Londres et de New York », affirme le Financial Times, déclenchant ainsi une avalanche d’articles copiés-collés, « car elles se montrent de plus en plus réticentes à stocker leurs réserves d’or hors de leurs frontières ».

Les pays retirent leur or de Londres, dites-vous ? Et de New York aussi ?

Eh bien, non. Pas tout à fait.

Tous les titres racoleurs que vous avez pu voir ont surinterprété l’information, ignoré les données réelles et amplifié le battage médiatique.

Mais même si cette histoire n'est plus d'actualité aujourd'hui, elle n'est pas tout à fait fausse pour autant. Elle n'est pas non plus nouvelle.

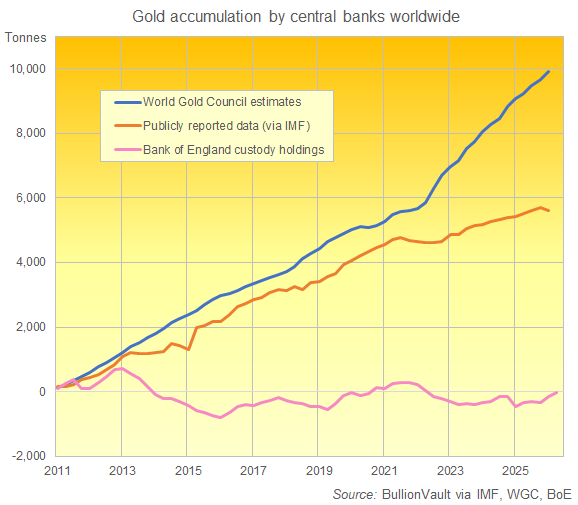

Je veux dire par là que nous avions déjà constaté, dès 2022, que les importants achats d'or effectués par les banques centrales au cours de cette décennie contournaient les entrepôts londoniens. À l'époque où des sorties de capitaux avaient effectivement lieu.

La vague actuelle de gros titres trouve son origine dans la dernière enquête menée par le World Gold Council (WGC), organisme représentant l'industrie minière, auprès des responsables des réserves des banques centrales.

Il s'agit de la 9e enquête de ce type réalisée par le WGC, qui offre par ailleurs d'excellents éclairages.

L’enquête de cette année révèle que, les prix ayant triplé par rapport à il y a dix ans, les banques centrales considèrent l’or comme un excellent actif à détenir. Même si ce n’est pas tout à fait aussi « excellent » qu’elles le pensaient l’année dernière.

Cela s’explique peut-être par le fait que les cours de l’or ont augmenté de 20 % entre février et mai, période couverte par l’enquête de 2025, mais ont perdu 12 % entre le record atteint en février et la fin mai de cette année, date à laquelle le sondage de 2026 a été réalisé.

Néanmoins, « les personnes interrogées estiment très majoritairement (89 %) que les réserves d’or des banques centrales mondiales augmenteront au cours des 12 prochains mois » (contre 95 % en 2025).

« Un pourcentage record de 45 % des personnes interrogées s’attendent à ce que leurs propres réserves d’or augmentent également au cours de la même période » (contre 43 % en 2025).

« La majorité des autres personnes interrogées ont indiqué ne s’attendre à aucun changement [quant au volume de leurs propres réserves d’or], tandis que 1 % s’attend à ce que les réserves d’or de leur institution diminuent » (personne n’a déclaré s’attendre à réduire ses réserves d’or en 2025).

En résumé, peu de changements. Les banques centrales adorent l’or. Et où les banques centrales, aujourd’hui si friandes d’or, choisissent-elles de conserver leur métal précieux ?

Selon le résumé de CNBC :

« Au total, 9 % des personnes interrogées ont déclaré avoir augmenté leur stockage national au cours des 12 derniers mois, contre 5 % un an plus tôt. 10 % supplémentaires ont indiqué avoir diversifié leurs sites de stockage à l’étranger, contre seulement 2 % lors de l’enquête de l’année dernière. »

Si l’on additionne ces deux chiffres, on constate que près d’une banque centrale sur cinq déclare avoir, depuis le printemps dernier, soit augmenté ses réserves d’or sur son territoire, soit réorganisé la répartition de ses avoirs à l’étranger ; ce chiffre est bien plus de deux fois supérieur à celui enregistré lors de n’importe laquelle des cinq enquêtes précédentes…

… ce qui laisse peut-être entrevoir des inquiétudes plus profondes quant à la sécurité des lieux où est conservé leur or et à l’identité de ceux qui en assurent la garde.

En réalité, cette proportion est comparable à celle de l’enquête menée il y a − oh ! − huit ans, en 2018, lorsque pas moins de 17 % des répondants avaient déclaré, lors de la première enquête de ce type menée par le WGC, avoir augmenté leurs réserves d’or sur leur territoire au cours des 12 mois précédents. (L’enquête ne demandait pas si certains avaient réorganisé leurs avoirs détenus à l’étranger.)

Donc oui, l’attrait de détenir une partie de son or chez soi est bel et bien réel. Mais on est encore très loin d’une ruée. Et ce phénomène est également loin d’être nouveau.

Si l’on remonte 15 ans en arrière, par exemple, il fut un temps où la Banque d’Angleterre…

… était, d’un point de vue historique et pratique, LE centre du marché mondial de l’or, et reste aujourd’hui encore le lieu privilégié où les banques centrales conservent au moins une partie de leur or si elles souhaitent le négocier ou le prêter…

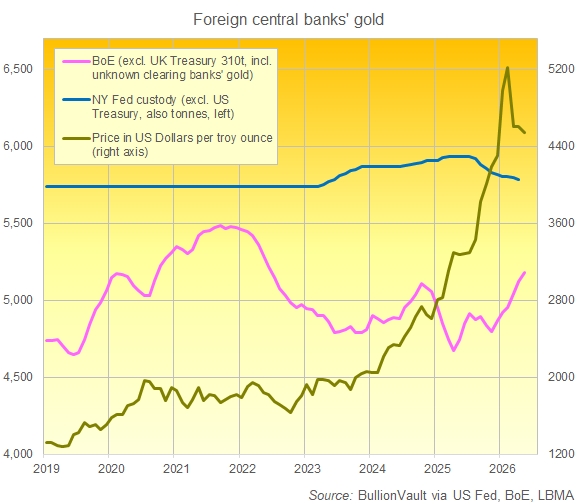

… a vu le tonnage dont elle avait la garde augmenter au même rythme que le tonnage total détenu par l’ensemble des banques centrales, tel que le montrent leurs données publiques.

À l’époque, en 2011, la quantité d’or conservée à la Banque d’Angleterre à Londres augmentait également en phase avec les estimations des analystes concernant l’accumulation « réelle », telles que les chiffres calculés et publiés par le WGC dans ses excellents rapports « Gold Demand Trends ».

Mais l’attrait de Londres a clairement commencé à s’effriter à partir de 2013, lorsque les avoirs en dépôt de la BoE ont en réalité diminué alors que les avoirs des banques centrales mondiales continuaient d’augmenter. C’était un an avant que la Russie ne s’empare de la Crimée, et près d’une décennie avant que la Russie n’envahisse l’Ukraine en 2022, provoquant les sanctions financières occidentales dont tout le monde ne cesse de dire qu’elles ont poussé les banques centrales à acheter beaucoup d’or et à le conserver entièrement chez elles.

Quant à la Fed de New York, les données réelles corroborent l’enquête du WGC selon laquelle les réserves d’or détenues par des étrangers ont récemment quitté la garde du plus grand dépositaire mondial. Mais en mai 2026, elles n’avaient diminué que de 2,5 % par rapport au plus haut niveau atteint depuis 11 ans au printemps 2025…

… soit une baisse de 202 tonnes selon nos calculs, dont la majeure partie est sans doute imputable à la Banque de France, qui a vendu les 129 dernières tonnes de son or détenues aux États-Unis pour racheter la même quantité et la conserver à Paris, maintenant ainsi le total de ses réserves d’or à 2 436 tonnes.

À Londres, on a quant à lui constaté que la quantité d’or confiée à la Banque d’Angleterre par d’autres banques centrales a atteint son plus haut niveau depuis quatre ans. Et plus largement sur l’ensemble du marché londonien, le constat est le même : un plus haut depuis quatre ans pour le poids total des avoirs en dépôt. Si l’on exclut les chiffres de la Banque d’Angleterre, cela concerne les banques commerciales et les entrepôts logistiques spécialisés destinés aux investisseurs privés et aux traders…

… y compris les 8,0 tonnes stockées en toute sécurité et assurées pour les clients de BullionVault chez Loomis à Londres…

...en très légère baisse en mai (-2,0 %) par rapport au pic atteint en mars.

Une telle baisse du volume total d’or détenu à titre privé à Londres n’a rien d’étonnant, les cours s’étant repliés après le pic du début de l’année, ce qui a contribué à relancer la demande des consommateurs finaux ailleurs, tandis que les actionnaires des ETF sur l’or liquident leurs positions, provoquant de nouvelles sorties de ces fonds, dont la plupart sont adossés à de l’or détenu à Londres.

Mais le « retrait » de l’or des banques centrales de Londres ? Ce n’est tout simplement pas vrai aujourd’hui. Et ce n’est pas non plus une nouvelle.

Si vous vouliez céder à la panique ou vous indigner du départ de l’or de Londres, l’année 2025 offrait une bien meilleure occasion.

Mais rien d’aussi spectaculaire que les sorties d’or de Londres en 2022 ou, mieux encore d’après les données disponibles, celles de 2013-2014.

En bref, ces fluctuations ne constituent tout simplement pas une actualité. En effet, c’est exactement ainsi que la majorité des banques centrales ayant répondu à l’enquête du WGC déclarent procéder pour acquérir des lingots…

…en les achetant (ou en négociant des produits dérivés) sur le « marché mondial » (c’est-à-dire à Londres)…

…à défaut de conclure des transactions « hors marché » avec d’autres banques centrales (c’est-à-dire, presque certainement via Londres)…

… puis soit en le laissant sur place (c’est-à-dire à Londres), soit en l’acheminant par avion vers d’autres destinations, selon environ 62 % des répondants (selon la manière dont on comptabilise les réponses à la question 20).

Cela ne signifie toutefois pas que le « rapatriement » n’existe pas. Il ne s’agit tout simplement pas d’un phénomène nouveau.

Cela ne signifie pas pour autant que le stockage d’or sur le territoire national ne constitue pas une tendance majeure parmi les banques centrales. Ne vous y trompez pas.

Mais pour en revenir aux gros titres, d’où vient cette idée selon laquelle les banques centrales retireraient leur or de Londres et de New York ?

Eh bien, la question n° 26 de l’enquête du WGC demandait : « Où conservez-vous actuellement vos réserves d’or ? (Cochez toutes les réponses qui s’appliquent). »

Cette année, la réponse qui s’est largement démarquée est « Je préfère ne pas répondre »…

…une case cochée par 20 % des répondants cette année, contre 8 % l’année dernière, ce qui suggère qu’une banque centrale sur huit est soudainement devenue réticente à révéler où elle choisit de stocker son or.

Le fait est que ce n’est pas le résultat de cette année, mais celui de 2025 qui constitue la véritable valeur aberrante. En effet, ce chiffre de 8 % contraste fortement tant avec celui de 2026 qu’avec la fourchette comprise entre 21 % et 29 % enregistrée pour la réponse « préfère ne pas répondre » au cours des quatre années allant de 2021 à 2024.

Il en va de même pour les « sorties » enregistrées cette année à Londres et à New York.

L'année dernière, la Banque d'Angleterre a été désignée comme lieu de stockage par 64 % des banques centrales ayant répondu à l'enquête du WGC. Ce chiffre est tombé à 57 % en 2026.

Pourtant, le chiffre de cette année reste supérieur à ceux de 2022, 2023 ou 2024. Et il correspond tout à fait à la moyenne des cinq dernières années. Même en incluant la valeur aberrante de 2025, qui s’établissait à 58 %.

Il en va de même pour la Fed de New York. Sa cote de popularité a chuté à 14 % pour 2026, contre 17 % des répondants du WGC l’année dernière. Mais ce chiffre fait suite à des résultats (par ordre décroissant) de 12 %, 10 %, 11 % et 15 %.

Il en va de même pour la Banque nationale suisse. Elle a été citée comme lieu de stockage de l’or par 12 % des répondants en 2025, soit le double du pourcentage de ceux qui l’ont mentionnée cette année. Pourtant, ce chiffre n’avait pas dépassé 7 % au cours des quatre années comprises entre 2021 et 2024. Une fois encore, la baisse observée en 2026 correspond donc à un retour aux niveaux d’avant 2025, plutôt qu’à une valeur aberrante par rapport aux données disponibles.

Néanmoins, comme le montre notre analyse ci-dessus, la tendance à retirer l’or de New York et de Londres est relativement avérée, même si elle ne s’applique pas vraiment aujourd’hui. Et le Financial Times est loin d’être le seul à annoncer ces changements comme s’il s’agissait d’une information de dernière minute.

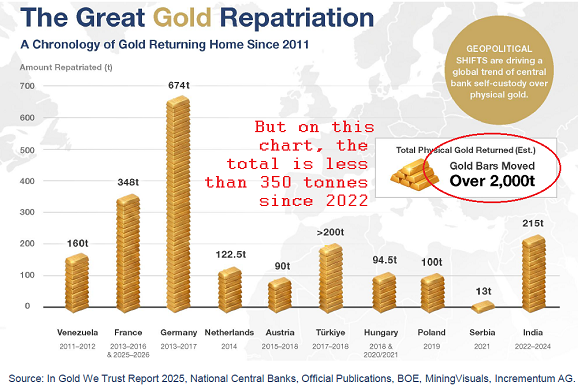

« Le grand rapatriement de l’or », c’est ainsi que le dernier rapport incontournable d’Incrementum, société suisse de conseil et de gestion de fonds, qualifie ce phénomène.

« Les bouleversements géopolitiques alimentent une tendance mondiale à la gestion en propre de l’or physique par les banques centrales. »

À long terme, c’est vrai. Mais là encore, même au milieu des réflexions et des analyses toujours provocantes du rapport « In Gold We Trust » d’Incrementum, les exemples cités sont loin d’être nouveaux…

… puisque 8 des 10 banques centrales répertoriées dans le dernier rapport IGWT avaient en réalité rapatrié leur or avant la pandémie de Covid de 2020, sans parler des sanctions anti-Russie déclenchées par l’invasion de l’Ukraine par Poutine en 2022.

Six de ces huit banques centrales ont rapatrié leur or il y a une décennie, voire plus…

… et les deux autres (la Serbie et l’Inde) ont fait la même chose que la Pologne en 2019 (en grande pompe), à savoir acheter de l’or à Londres puis le rapatrier par avion.

On peut donc considérer que le terme de « rapatriement » est un peu exagéré. Parler de « shopping » serait peut-être plus approprié.

Cela dit, et comme le montrent nos deux graphiques ci-dessus, l’énorme accumulation d’or par les banques centrales ces dernières années a clairement contourné les dépôts de Londres ou de New York. Mais l’information selon laquelle les banques centrales retireraient leur or n’est pas vraie pour l’instant, même si elle n’est pas fausse non plus. Et ce n’est certainement pas une nouveauté.

Quant à savoir où les banques centrales devraient conserver leur or, eh bien… c’est une question politique.

Et le contexte politique n’est pas favorable. Même s’il ne provoque pas aujourd’hui de véritable fuite de l’or hors des principaux centres occidentaux de conservation et de négoce de l’or.