Les Haussiers qui se veulent baissiers

Le cours de l’or est corrélé avec les actions en ce moment. Non pas que ce soit important…

" Même les fans de l’or deviennent baissiers. Ou plutôt, ils le voudraient bien ", écrit Adrian Ash chez BullionVault.

« Il semblerait que la situation s’améliore, nous avons dépassé le point du désespoir maximum » pense Nick Moore, chargé de recherche pour les commodités à la banque d’état la Bank of Scotland à Londres. En janvier, il réduisait les prévisions haussières de la banque pour 2012 pour tous les métaux précieux, sauf de l’or.

Mais maintenant « plusieurs choses qui auraient encouragé les gens à garder un œil sur les avantages de l’or ont maintenant été neutralisé ». Une fois le désespoir passé, l’or est destiné à couler, pas vrai ? Pas tout à fait.

« L’or peut maintenant revenir » déclare Moore à Bloomberg, tapotant un coussin et ramenant un repose-pied.

Du côté de Mineweb, Geoff Candy demande si « l’or est désormais le produit à contre courant », répondant lui-même à sa propre question, et notant également que les analystes montrent du doigt les « signes annonciateurs » et qu’ils peuvent seulement trouver des signes « assez optimistes » pour les cours de l’or.

Nigel Farage, trader en métaux et ennemi des eurocrates, confit à Eric King que « le danger avec l’or est que le consensus haussier sur l’or est maintenant plus haut qu’il l’a été à aucun moment pendant ces vingt à trente dernières années ». Les marchés font tout ce qu’ils peuvent pour arnaquer le plus de gens possible, le plus possible, bien sûr. Mais tandis « qu’il y a un danger que les spéculateurs à cours terme se retrouvent moins haussiers que les positions qu’ils tiennent», déclare Farage, l’issue n’est vraiment pas si mauvaise.

« Vous ne pouvez pas ne pas tenir compte du fait qu’il pourrait être en baisse, lorsqu’un marché est configuré de cette façon. »

Mon dieu, allons lui chercher une serviette et une robe de bain ! Est-ce que quelqu’un va appeler le marché de l’or mort ?

Le directeur des actifs au Royaume-Uni de Armstrong Investment, affirme : « il y a dix ans, l’or n’était pas détenu par des investisseurs individuels mais principalement détenu par les banques centrales », fermant les yeux sur les plus grand détenteurs au monde d’alors et actuels, c’est-à-dire les foyers indiens. « De fortes performances, des rendements non corrélés avec d’autres classes d’actifs et l’avancée des ETFs facilement accessible a vu des investisseurs faire des allocations toujours plus croissantes pour le métal précieux ». Dylan Grice, stratège à la Société Générale, est du même avis, notant aussi que « l’or n’est pas juste l’actif incompris et largement évité qu’il était il y a quelques années. Le marché haussier [de l’or] n’est-il pas maintenant âgé, avec de meilleures opportunités disponibles ailleurs ? »

Mais encore une fois, les deux analyses trouvent plus de causes pour continuer de détenir de l’or ou des contrats de produits dérivés sur l’or que de causes pour le vendre, et encore moins de ne pas en avoir. Grice attend toujours à cause de la vraie crise (la calamité finale qui attend les finances des états occidentaux). Armstrong à cause « d’une allocation en or qui a [toujours] du sens dans un portefeuille diversifié ».

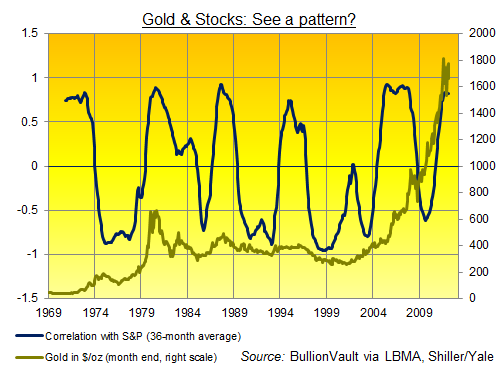

Mais, « les investisseurs ne devraient pas voir [l’or] comme une valeur refuge sans ses risques intrinsèques ». Et notamment car sa corrélation avec les actions, la façon dont il bouge dans et à l’extérieur de la ligne avec les marchés des actions, a augmenté jusqu’à atteindre un niveau haut depuis que les actifs ont atteint leur niveau plancher au début 2009.

Figure 1 : Or et actions : voyez-vous une tendance ? Corrélation avec S&P (moyenne de 36 mois, à gauche), Or en dollars par once (évalué en fin de mois, à droite).

« Sur le long terme, l’or a été un élément de diversification de portefeuille parfait, avec des rendements positifs sans corrélation avec les classes d’actif traditionnels. [Mais] au cours des trois dernières années le cours de l’or a montré une corrélation de 0,8 avec les S&P500 », affirme Armstrong.

Maintenant, l’or et le marché des actions américain aurait montré une corrélation de +1,0 s’ils avaient évolué de concert. Ils auraient montré une corrélation parfaitement négative de -1,0 s’ils avaient bougé dans des directions diamétralement opposée. Donc la mesure sur trois ans de +0,8 suggère en effet que l’or a perdu une bonne partie de son pouvoir de diversification des risques, montant plus haut tandis que les actions ont aussi augmenté et ont menacé de chuter brutalement si les équités perdent maintenant de leur charme.

Regardez le graphique de nouveau, cependant. Parce que cette corrélation forte est à peine connue. Et pendant que la corrélation présente sur trois années de +0,8 a été maintenue pendant sept mois jusqu’ici, elle a été atteinte (et dépassée) pendant 33 mois en 2005-2008… neuf mois en 1987… et 11 mois en 1980.

Ce qui compte vraiment c’est les grandes fluctuations entre deux. Depuis que les cours de l’or ont commencé a bougé librement à la fin des années 1960, l’or a bougé dans la même direction que les actions, sur une base trimestrielle, pour presque la moitié du temps. Il a bougé dans l’autre sens pour presque l’autre moitié du temps, faisant de l’or un grand outil de diversification au final. Ni positif, ni négatif. Simplement indépendants.

Ou, comme un statisticien dirait, la corrélation récursive sur douze mois entre l’or en dollars et l’index S&P 500 a été de 0,04. C’est aussi bien que zéro. Il y a vraiment très peu de lien entre l’or et les actions sur le long terme. Et ce petit lien provient d’une forte corrélation aujourd’hui, et alors d’une forte corrélation inverse demain. L’un dans l’autre, le résultat est rien. En admettant que vous achetiez et que vous conserviez sur le long terme, plutôt que de tenter de vendre ou d’acheter au moment où se trouvent les dernières corrélations. Ou au moment où est selon vous le reste du monde, en gardant en tête le marché haussier sur onze ans des cours de l’or.

Acheter de l’or aujourd’hui…