La Chine continuera-t-elle d’acheter de l’or ?

Le développement de la Chine semble être entrée dans une nouvelle phase…

« Nous ne saurions prédire les changements brusques du marché avec une boulle de cristal. Cependant, ceux qui ont suivi la ruée vers l’or lors des festivités du nouvel an chinois auront eu la puce à l’oreille », écrit Ben Traynor chez BullionVault.

Voici quelques citations de Chinois vues dans la presse :

-« Des clients entrent pour acheter plusieurs barres d’or de 100 grammes en une seule fois… Des sociétés ont aussi acheté des barres d’or pour faire des cadeaux » - Directeur d’agence de la Industrial and Commercial Bank of China.

-« Des sociétés donnent de l’or au lieu d’argent à leurs employés » - Jia Zhihong, joaillier, Wuhan.

-« Avec des clients se dépêchant et se bousculant pour entrer, nous n’avons même pas eu le temps de manger ou de boire » - employé d’un détaillant en or.

-« Les gens semblent être fous d’or, se l’arrachant plus comme du chou bon marché que comme du métal précieux… Vous devez vous décider vite pour acheter ou bien d’autres le prendront » - Acheteur à Pékin.

-« Pensez-y comme à un investissement à la bourse… L’or maintient sa valeur beaucoup mieux que les actions » - vendeur chez China Gold.

Pour certains, cela ressemblerait à une ruée avant un crash. A moins de penser que le développement économique de la Chine s’arrête ici, il y a de sérieuses raisons pour croire que la demande chinoise en or demeurera à la hausse sur le long terme.

Selon les données du Conseil mondial de l’or (World Gold Council), la consommation chinoise du métal jaune a atteint un poids de 207,4 tonnes en 2003. En 2009, elle a plus que doublé pour atteindre 457,7 tonnes. Plus récemment, les importations en provenance de Hong Kong, vues en général comme un intermédiaire ou un proxy pour les importations totales d’or, ont triplé en 2011.

La Chine a seulement commencé à libéraliser son marché de l’or il y a dix ans. Le gouvernement central avait le monopole sur la possession de l’or jusqu’à l’ouverture du Shanghai Gold Exchange fin 2002. Il est possible que la croissance de la demande chinoise pour l’or puisse simplement être un rattrapage du temps perdu, mais cela semble improbable si on considère la façon dont grandit l’économie chinoise sur la même période. Petit à petit, les chinois ordinaires sont devenus plus aisés, ce qui veut dire que de plus en plus de gens ont acquis les moyens financiers nécessaires pour acheter de l’or.

Un document de travail rédigé par l’économiste Guonan Ma et Wang Yi publié l’année dernière par la Bank for International Settlements, par exemple, montre que la part de l’épargne des foyers comme pourcentage du produit intérieur brut (PIB) a augmenté de 16% en 2001 à 23% en 2008, une période pendant laquelle le PIB lui-même a augmenté de 10% ou plus par an.

Les auteurs ont également trouvé qu’il y avait une hausse considérable de la propension moyenne des foyers à épargner. C’est-à-dire, la proportion de revenus réels disponibles pour l’épargne. Une des explications possibles pour cela serait que la croissance économique a élevé de plus en plus de Chinois juste au dessus du niveau de subsistance. Les travailleurs agricoles s’urbanisent et acceptent des emplois mieux payés dans les usines par exemple. Comme les salaires augmentent, un nombre croissant peut pour la première fois se permettre d’épargner. Comparés à ceux ayant des revenus plus élevés, cependant, ces nouveaux épargnants doivent économiser une proportion plus importante de leurs revenus réels disponibles pour pouvoir atteindre un certain niveau d’épargne.

Ce n’est probablement pas le seul facteur qui a conduit les épargnes chinoises à la hausse. Ma et Wang indiquent aussi que « l’intérêt de l’épargne de précaution » explique aussi l’augmentation de l’épargne personnelle. Ils citent la période entre 1995 et 2005, qui a vu une baisse de 50% de l’emploi dans les entreprises d’état.

« Les employés licenciés ont reçu des avantages sociaux modestes, pendant que plusieurs petites entreprises d’état peu rentables fermaient. Il en résulte que la sécurité qu’offrent les entreprises à vie a diminué rapidement… La restructuration institutionnelle sur une large échelle et les licenciements entre 1995 et 2005 ont augmenté l’incertitude concernant les revenus et les dépenses et ont affaibli la sécurité sociale liée aux entreprises, d’où le renforcement des objectifs de précaution pour l’épargne. »

Réfléchissons une seconde. Imaginons ce qu’aurait ressenti un travailleur chinois licencié. Le gouvernement socialiste, au pouvoir depuis 1949, a poussé un grand nombre de personnes au chômage et a fait très peu pour les aider par la suite.

Dans ce contexte, il est facile de comprendre pourquoi les Chinois ont commencé à épargner. Il suffit de songer aux épreuves résultantes de l’hyperinflation de l’Allemagne au début des années 1920, et de la peur pathologique des Allemands, à ce jour, concernant le manque de stabilité des prix pour voir comment un bouleversement économique peut avoir un effet durable sur le comportement financier.

La Chine d’ailleurs semble avoir fixé des taux d’épargne élevés dans un futur immédiat. En outre, la croissance rapide de la demande chinoise pour l’or suggère que beaucoup de personnes qui en ont les moyens choisissent d’utiliser une partie de leur épargne pour acheter de l’or (en effet, nombreux sont ceux qui ont décidé de conserver leurs économies sous forme d’or).

Bien sûr, ceci ne veut pas dire que les Chinois vont continuer à acheter de l’or dans des quantités encore plus importantes, et indéfiniment. En effet, il est impossible de savoir comment une chute brutale de la croissance affectera la demande chinoise en or. Il se peut qu’il y ait des achats refuges, particulièrement si les institutions financière s’écroulent ou que les gens ont peur d’une inflation plus élevée, suite à une action de la banque centrale chinoise. D’un autre côté, une croissance plus lente pourrait diminuer le pouvoir d’achat des acheteurs d’or débutants.

Ce n’est pas une considération d’ordre académique. La Chine fait face à plusieurs problèmes potentiels dans son développement. Le plus immédiat étant son modèle de croissance reposant sur les exportations, ce qui signifie qu’elle est exposée à toute détérioration de la situation économique globale. Comme par exemple à la crise en Europe, avec laquelle la Chine a d’importants échanges commerciaux. Il est aussi probable que la Chine ait plus de problèmes de fond en gestation. Michael Pettis, un économiste basé à Pékin, affirme que la Chine a pendant des années alloué des capitaux de façon erronée « à grande échelle », avec des entreprises d’état investissant dans des projets à intérêts économiques discutables.

Pettis fait le parallèle avec le Japon, qui, affirme-t-il, a subit une phase similaire de surinvestissement, et il assimile la stagnation résultante du Japon à la situation que pourrait subir la Chine (et aussi qualitativement différente de la crise, suivant le boom de la consommation, dans laquelle les Etats-Unis et l’Europe se retrouvent présentement) :

« Ce n’est pas le problème dont souffrent les Etats-Unis ou l’Europe. [Ils] souffrent d’un boom caractéristique de la surconsommation alimentée par la dette, tandis que le Japon a souffert d’un boom caractéristique du surinvestissement alimenté par la dette (les booms centralisés d’investissement peuvent durer beaucoup plus longtemps et aller plus loin que les booms décentralisés de la consommation). C’est pourquoi je pense que le cas japonais ne nous apprend rien sur ce que les Etats-Unis et l’Europe vont subir. »

« D’un autre côté, cela pourrait nous en dire d’avantage sur l’évolution de la situation pour la Chine. En fait nous pouvons souligner un point plus général. Les économies planifiées (Japon, URSS, Brésil et bien d’autres pendant leurs périodes économiques « miracles ») tendent à avoir une croissance poussée par l'investissement beaucoup plus rapide pendant les bonnes périodes et des phases d’ajustements beaucoup plus difficiles et durables. »

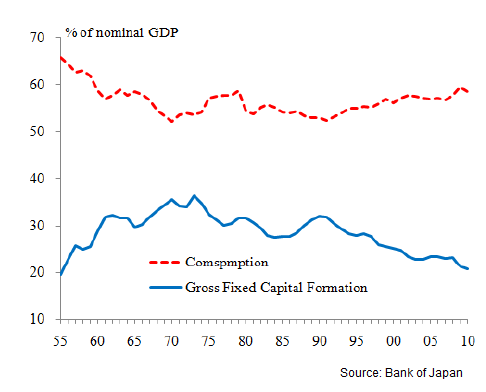

Jusqu’ici, c’est pessimiste pour la Chine. Mais ce qu’a subit le Japon lors des années d’après guerre a aussi offert des espérances sur le long terme. Dans un document de travail publié l’an passé, les économistes de la Bank of Japan, Tomoyuki Fukumoto et Ichiro Muto, notent que les taux de croissance économique élevés de la Chine d’aujourd’hui reflètent ceux du Japon entre 1955 et 1970, qui étaient d’après leurs dires « initiées par un investissement rigoureux ».

Après 1970, le Japon a vu un rééquilibrage significatif de son économie éloignée de l’investissement mais tournée vers la consommation.

Figure 1 : Consommation et investissement au Japon en pourcentage du PIB nominal (ajusté pour l’inflation).

Fukumoto et Muto trouvent qu’un facteur clé derrière ce rééquilibrage était la part croissante du revenu national qui est parti dans la main d’œuvre, avec le pourcentage de la main d’œuvre participant au PIB grimpant jusqu’à 10% entre 1970 et 1975.

Pettis remarque que ce rééquilibrage constant vers la consommation explique aussi pourquoi le coût de la vie des Japonais a continué a augmenté lors de ces vingt dernières années malgré une économie japonaise stagnante :

« C’était le secteur d’état qui a subit le plus gros de cette croissance lente, et cela se voit dans l’explosion de la dette du gouvernement. Les foyers allaient bien car même si le gâteau du PIB grandissait à un taux beaucoup plus lent après 1990 qu’avant, leur part de gâteau grandissait après 1990, tandis qu’il rétrécissait avant 1990… Je pense que la même chose pourrait arriver à la Chine. »

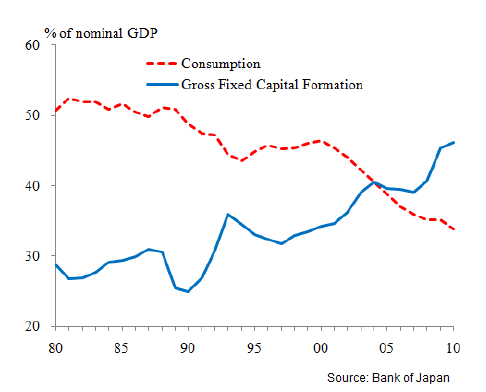

Le rééquilibrage de la Chine a à peine commencé : la consommation, comme une part du PIB, a continué de bien tomber ces dernières années, tout comme elle a dégringolé ces trente dernières années.

Figure 2 : La consommation et l’investissement en Chine en pourcentage du PIB nominal

Au début de l’an dernier, la société Economist Intelligence Unit (EIU) notait les résultats du onzième plan quinquennal de la Chine, qui s’est déroulé de 2006 à 2010. L’une des catégories était « le rééquilibrage économique », un terme incluant les déséquilibres internes et externes de la Chine. La Chine marquait peu de points dans cette catégorie, obtenant un D (A étant un note élevée, F étant une note très basse) pour ses efforts pour aborder les déséquilibres externes, et un autre D pour investissement excessif (voir figure au-dessus) et un C pour une croissance basée sur les innovations et les services.

Il y a cependant, des signes qui montrent qu’un rééquilibrage interne commence à se produire. L’EIU donne à la Chine un B- pour l’« augmentation des revenus agricoles », un B+ pour « l’expansion de la sécurité sociale » et un A pour la « réduction des disparités régionales », et notant que « la croissance économique s’est graduellement tourné vers l’intérieur ».

Ce qui pourrait expliquer en large partie l’augmentation de l’épargne des foyers comme un pourcentage du PIB, comme noté plus tôt, et en particulier la hausse dans la propension moyenne d’épargner comme une progression de la prospérité, ce qui amène plus de personnes au-dessus du seuil de subsistance.

(En passant, il est nécessaire de noter que l’expansion de la provision de la sécurité sociale pourrait, à terme, mener en fait à une chute des taux d’épargnes si cela affaiblissait suffisamment les intérêts de précaution de l’épargne. C’est-à-dire de pouvoir pourvoir aux besoins en cas de maladie et de chômage en l’absence d’un filet social de sécurité).

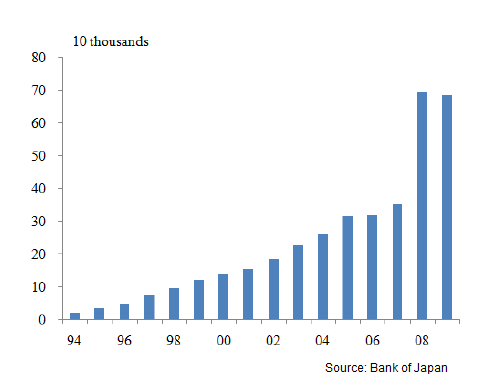

Il y a d’autres signes de changements naissants. Les conflits récents concernant le fournisseur d’Apple et de Micorsoft, Foxconn, sont les derniers d’une série de conflits industriels à frapper la Chine. Fukumoto et Muto trouvent que la Chine a vu une augmentation brutale du nombre de conflits industriels depuis le commencement de la crise financière globale :

Figure 3 : Nombre de conflits industriels en Chine